Выступая на конференции FinPlace в 2016 году, я спросил маркетологов банков, размещают ли они контекстную рекламу. Утвердительно ответили немногие. Но при этом оказалось, что многие активно перекупают трафик с «контекста» у CPA-сетей. Арбитражники получают плату за целевое действие на сайте рекламодателя, например, заполненную заявку, подписку на рассылку или покупку товара. Они грамотно настраивают контекстную рекламу и, по сути, перепродают этот трафик (оттого это и называют арбитражем).

Возникает вопрос: почему маркетологи банков и других финансовых организаций перекупают трафик вместо того, чтобы заниматься контекстной рекламой самостоятельно и закупать его напрямую в Директе и AdWords?

Итак, попробуем разобраться, почему финансовым организациям зачастую сложно самостоятельно добиться высокой эффективности от контекстной рекламы.

Проблема № 1: объем семантики

Семантика — это совокупность ключевых фраз, на которые таргетируется рекламодатель при продвижении своих продуктов в поиске Яндекса и Google, и минус-фраз, которыми он исключает неподходящие поисковые запросы. У банков объем семантики огромный.

Не так давно Тинькофф Банк разместил вакансию специалиста по контексту. В ней указывалось, что специалист будет работать с большими бюджетами и семантикой более чем на 30 000 ключевых слов. Это довольно серьезные объемы, особенно если речь идет не об интернет-магазине. В случае с онлайн-ретейлом такие цифры не вызывают удивления, но для другого типа бизнеса это весьма внушительная цифра. Предполагаю, что это не вся семантика, а лишь часть, которую предложат специалисту на начальном этапе работы. А позже ему доверят весь контекст tinkoff.ru, и объем еще возрастет.

Только по основным направлениям b2c (кредиты, вклады, ипотека) легко собирается семантика на 400 000 ключевых фраз и более. С таким объемом тяжело работать: отбирать нужные ключевые фразы, минусовать (отсеивать) неподходящие запросы, группировать по направлениям и кампаниям. А ведь под каждую отобранную в итоге ключевую фразу нужно подобрать подходящую посадочную страницу и написать релевантное объявление.

Интересно, как описывают сложность этой проблемы сами банкиры и представители рекламных агентств.

Действительно, семантики очень много, и всю ее приходится подбирать «руками», для этого нужна команда. Автоматизировать сложно, и ее нужно всю вычитывать, чтобы отловить редкие минус-слова (например, «кредит наличными где пожаловаться») и найти самые релевантные запросы. У банка «Восточный» есть два ключевых продукта: кредиты наличными и кредитные карты. Запросы на тему кредитов люди задают тысячей способов, внося уточнения по необходимой сумме, условиям и т. д. Эту массу запросов нужно проанализировать и структурировать, чтобы дальше работать с каждой группой в отдельности. Все это — преимущественно ручной труд.

Расскажу, как мы работали. По кредитам мы собрали первичную семантику из 18 000 запросов, и около 10 000 — по кредитным картам. Мы заранее сделали маски для самых высокочастотных запросов, в которые входит множество ключевых фраз с уточнениями. Затем расширили эти маски за счет всех вложенных среднечастотных и низкочастотных запросов — получили 40 000 фраз «грязной» семантики. Потом вручную находили минус-слова, которые затем минусовали по всей выборке. Затем структурировали запросы по четырем группам:

- брендовые (например, «взять кредит в банке Восточный»);

- конкурентные (все то же самое, но фигурирует название других банков);

- запросы общего характера (например, «ставка по кредиту наличными»: пользователь интересуется продуктом);

- транзакционные (запросы с сформированным «горячим» спросом, например, «взять кредит за три дня»).

Мы поделили запросы по этим категориям — с учетом отминусованных слов потребовалось разметить примерно 18 000 ключевых фраз. Собранная семантика была структурирована по географии: для нескольких десятков регионов создаются отдельные аккаунты. Затем для всех категорий готовятся заголовки, тексты, объявления оформляются по нашим стандартам (работа с расширениями, обеспечение «подсветки» и т. д.). Все перечисленное заняло у команды из трех человек около пяти рабочих дней от старта до запуска.

Проблема № 2: Составление объявлений под каждый поисковый запрос

Когда я навскидку проанализировал рекламу по одному из запросов, то у меня сложилось впечатление, что банки представляют своих клиентов как людей, мотивированных взять кредит именно в их банке, которых не нужно ни в чем убеждать, которым не нужно упрощать процесс конвертации из посетителя в лида.

В поисковой рекламе очень важно показывать релевантные объявления и направлять посетителей на наиболее подходящие посадочные страницы, которые емко отвечают на все вопросы пользователя, снимают сомнения. В объявлении и на сайте пользователь должен увидеть именно то, что ожидает: именно те слова и формулировки, которые он сам использовал в поисковом запросе.

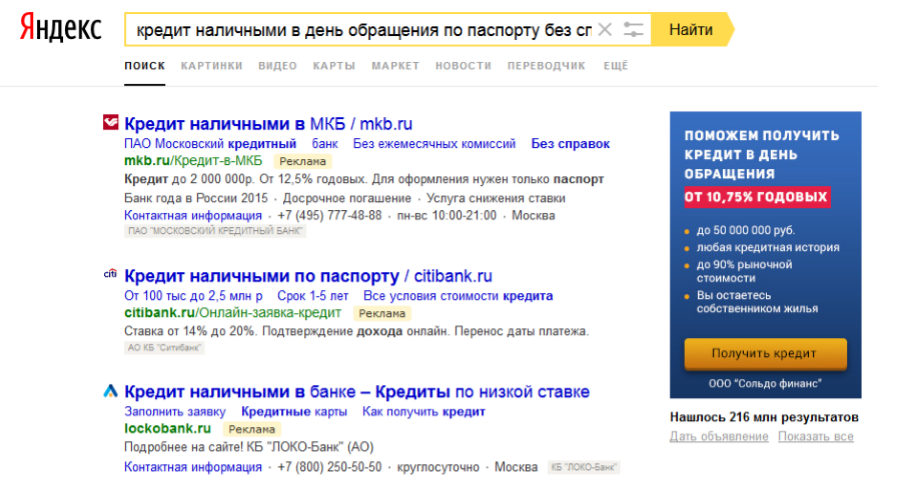

Как это выглядит на практике? Возьмем поисковый запрос «кредит наличными в день обращения по паспорту без справок о доходах», который является высокочастотным, несмотря на большое количество слов в нем. В Москве и Московской области в месяц пользователи вводят такие запросы более 2600 раз.

Если посмотреть реальную поисковую выдачу Яндекса в Москве, то обнаружим, что из трех объявлений в наиболее дорогом блоке над органической поисковой выдачей (в спецразмещении) ни один рекламодатель не дал конкретного ответа на пользовательский запрос.

В первом объявлении Московский кредитный банк предлагает кредит наличными. Но о том, что «для оформления нужен только паспорт» сообщает только в конце объявления. По данному запросу эта информация должна быть если не в заголовке, то максимально близко к нему.

Citibank рекламирует кредит наличными по паспорту, но не говорит о том, что его можно получить без справок в день обращения.

В третьем объявлении — от ЛОКО-Банка — предлагаются кредиты наличными в банке по низкой ставке. Нет никакой информации, соответствующей пользовательскому запросу: по паспорту, без справок, в день обращения.

Ответы банков не соответствуют тому, что ищет пользователь. Если банк не выдает таких кредитов, то подобные запросы нужно отминусовывать. Если рекламодатель готов выдать кредит на таких условиях, то об этом надо писать в самом объявлении.

Специалист по контекстной рекламе Константин Добров провел любопытное исследование: он проанализировал запросы, по которым рекламируются банки, и число уникальных заголовков объявлений. В среднем на один уникальный заголовок приходится от 7-8 уникальных запросов до 66–125. То есть работа по созданию максимально релевантных объявлений под каждую ключевую фразу не проводится.

На это есть несколько причин. Во-первых, трудоемкость этого процесса. В интернет-торговле процесс создания объявлений можно автоматизировать: у товара есть бренд, модель, цена, характеристики, по которым товар ищут пользователи. Компонуя эти элементы, рекламодатель может автоматически составлять ключевые фразы и сразу релевантные им заголовки объявлений. Объявления для банков составляются вручную, так как вся семантика получена органическим путем — из статистики поисковых систем, а не сгенерирована.

Во-вторых, не всегда максимально релевантные заголовки дают реальный прирост эффективности рекламы, например, приводят к снижению стоимости привлечения заявки на кредит. Иногда снижение релевантности за счет более четкого акцента на преимуществах конкретного банка повышает кликабельность объявления и конверсию на посадочной странице. Но это могут показать только соответствующие тесты.

Проблема № 3: Нерелевантные посадочные страницы

Посадочная страница (лендинг) — это страница сайта, на которую попадает пользователь после клика по объявлению. Как и объявления, посадочные страницы должны быть релевантными, отвечать на вопрос пользователя и содержать информацию, которую он ожидает увидеть.

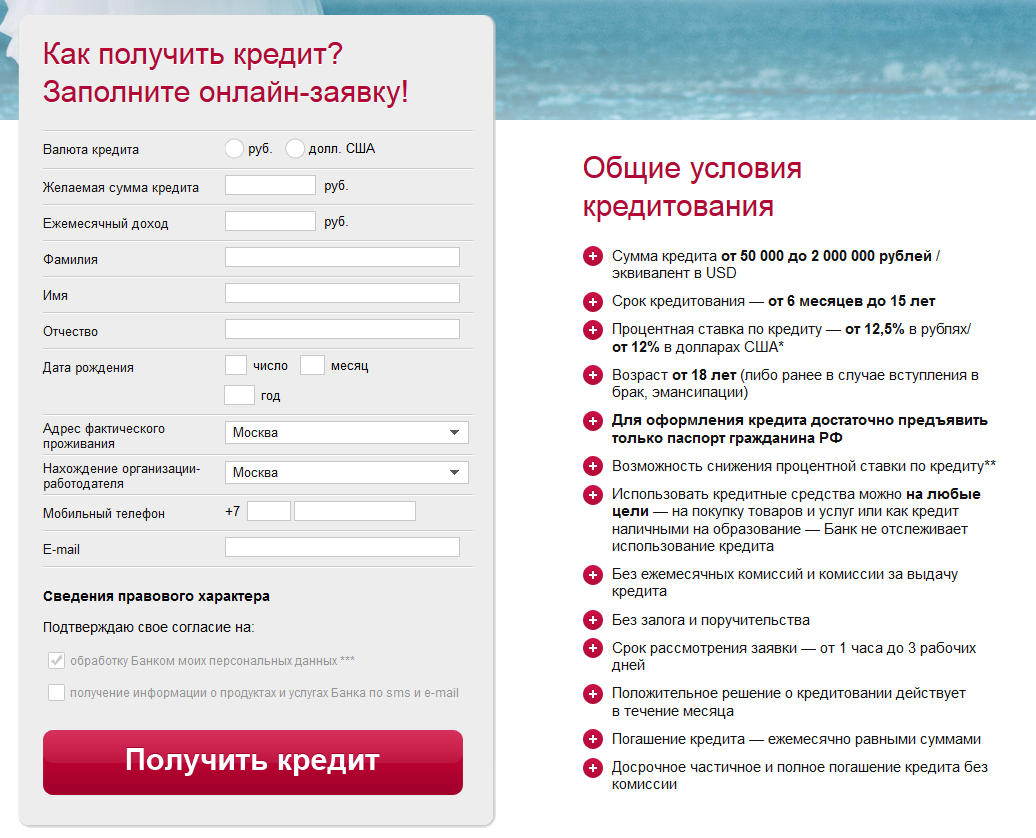

Рассмотрим лендинги банков из примера выше. Переходим по ссылке из первого объявления на сайт Московского кредитного банка.

Пользователь видит приблизительно то, что он ожидает. На странице не так много текста, он разделен на отдельные пункты и легко воспринимается. Можно еще поработать над юзабилити, например, уменьшить число полей в форме заявки или сделать ее удобнее. Но в целом пользователь получает ответ на свой вопрос.

На сайте второго рекламодателя, Citibank, пользователь не видит того, что искал: кредита наличными в день обращения по паспорту.

Чтобы перейти к следующему шагу, ему нужно ввести символы с captcha). Потенциальный клиент должен иметь очень сильную мотивацию взять кредит именно в этом банке — ведь просто для того, чтобы разобраться, может ли он получить кредит на нужных ему условиях, ему придется потрудиться над расшифровкой трудночитаемых символов.

В третьем случае пользователь попадает на огромный лендинг ЛОКО-Банка с большими иллюстрациями во весь экран.

Пользователю будет очень сложно разобраться, сможет ли он получить нужную услугу. Формы заявки на лендинге нет, а кнопка «Заполнить заявку» сливается с фоном и не привлекает внимания.

Подозреваю, что причина отсутствия релевантных посадочных страниц — в излишней бюрократизации процесса согласования разработки новых страниц и внедрения их на сайты финансовых организаций. Коллеги, которым приходилось работать в подобных тематиках, это подтверждают.

Проблемы с согласованиями бывают, и особенно тяжело, когда они касаются графических материалов (баннеров и т. д.). Отправляешь баннер — его несколько дней по цепочке согласовывают три разных человека. Правки вносятся, потом пересогласовываются, и так снова и снова. Поэтому графические материалы лучше готовить на стороне клиента. Проверенный дизайнер досконально знает брендбук, политику размещения баннеров, правила использования персонажей и все остальные тонкости, и обе стороны сэкономят много времени и ресурсов.

Распространенные технические ошибки

Итак, можно выделить несколько технических ошибок, которые допускаются при запуске рекламы для финансовых организаций:

1. Финансовые организации не охватывают полную семантику. Если интернет-магазины могут автоматизировать этот фронт работы, то в тематике финансовых продуктов это почти невозможно. Агентствам, в которые обращаются банки, невыгодно делать такое количество ручной работы, она просто не окупится.

2. Часто банки рекламируются по нецелевым запросам. Причина — в плохой проработке семантики. При ручной обработке, чем больше объем семантики, тем сложнее отминусовать все неподходящие поисковые запросы и легче допустить ошибку.

3. Нет максимально релевантных рекламных объявлений для каждой ключевой фразы.

4. Отсутствие релевантных посадочных страниц, соответствующих разным поисковым запросам.

Чтобы поисковая реклама была эффективной, обязательно нужно говорить на языке клиента, использовать его формулировки из поисковых запросов. Иначе пользователь быстро покинет вашу посадочную страницу — ведь у него открыто сразу несколько ссылок, может, дальше найдется сайт, на котором информация будет изложена понятнее и доступнее. Арбитражники об этом знают и оптимизируют объявления и посадочные страницы под каждую отдельно взятую потребность.

Типичные организационные ошибки банков при работе с агентствами

Когда банк заказывает услугу по настройке контекстной рекламы в агентстве, он желает увеличить число одобренных кредитов. Но агентству банк зачастую почему-то ставит другие KPI: стоимость привлечения заявки на кредит и объем заявок. Исполнитель собирает эти заявки, чтобы выполнить KPI, но большую часть из них банк не одобряет. В результате заказчик остается недоволен услугами агентства, требует исправить ситуацию, но при этом не рассказывает, какие заявки и по какой причине были отклонены. В таких условиях агентство просто не имеет возможности повысить эффективность рекламных кампаний: непонятно, какие именно ключевые фразы и площадки дают плохие заявки, а какие — хорошие.

Таким образом, здесь мы имеем сразу две ошибки:

- изначально неправильно поставленные KPI;

- предоставление агентству неполной информации.

Приведу пример из тендера крупного банка, в котором были указаны KPI: фиксированная стоимость клика и фиксированный бюджет на контекстную рекламу. Такие целевые показатели не дают агентству развернуться. В случае с банком «Восточный» мы изначально согласовали KPI — стоимость заявки и количество выданных кредитов, и банк выгружает нам эти данные из CRM. Это дает нам большую свободу действий — мы настраиваем рекламу, видим, что работает, вливаем туда дополнительный бюджет и получаем хорошие заявки. Так что мой совет банкам: не ограничивайте KPI агентства только CPC и количеством кликов, оценивайте их по CPO (например, стоимости заявки или стоимости выданного кредита).

Направления для решения проблем

Что можно сделать финансовым организациям, чтобы прекратить перекупать трафик, а заниматься контекстной рекламой самостоятельно и добиваться высоких результатов?

1. Автоматизировать создание рекламных кампаний

Для этого, скорее всего, потребуется индивидуальная разработка. Практически у каждой системы автоматизации контекстной рекламы есть генератор рекламных кампаний, но они хорошо справляются только с простыми тематиками (например, бытовая техника и электроника). Не у всех рекламодателей есть простая структура товара, состоящая из типа товара, бренда и модели (например, ноутбук Lenovo Idea Pad). На рынке автоматизации, как и везде, работает правило «спрос рождает предложение». Например, для онлайн-гипермаркета Ozon.ru наша команда матлингвистов и разработчиков создала индивидуальное решение — генератор рекламных кампаний, который учитывает особенности таких сложных для генерации тематик, как детские товары и одежда.

2. Избавиться от бюрократии при разработке посадочных страниц

Специалист по контекстной рекламе должен иметь возможность самостоятельно отредактировать посадочную страницу, создать ее измененную копию под конкретную ключевую фразу. Дайте ему четкие правила, что можно и чего нельзя писать в публичном пространстве, брендбук и прочие рекомендации. Но не заставляйте его согласовывать каждую страницу в нескольких инстанциях.

3. Определить и поставить правильные KPI

Маркетолог банка должен ставить специалистам из агентств правильные KPI, которые отражают бизнес-цели компании, а не промежуточные метрики. Например, если нужны одобренные кредиты, то и ставить нужно соответствующую задачу, однако в таком случае придется раскрывать данные агентству, чтобы оно могло оптимизировать рекламные кампании. Агентство должно понимать, сколько одобренных кредитов оно привлекло, а сколько не прошли скоринг и почему.

4. Использовать все возможности рекламных систем

Сегодня контекстная реклама — это не только объявления в поиске. Среди инструментов Яндекс.Директа и GoogleAdWords — корректировки ставок, ремаркетинг по данным из CRM, аудиторные таргетинги для точного и широкого охвата, разные форматы рекламы. Обязательно выделяйте часть бюджета на тестирование новых подходов, пробуйте комбинировать разные виды рекламы.

Один из трендов онлайн-рекламы в 2017 году — объединение медийной, контекстной рекламы и данных CRM в единую систему. Например, можно внедрить в медийный баннер пиксель Яндекса и повышать ставки уже в поисковой рекламе для того сегмента пользователей, которые видели медийную рекламу. Вероятность того, что сконвертируются те, кто уже видел рекламу, в среднем выше. Или, например, можно снижать ставки для тех соц-дем-аудиторий, которые показывают высокий процент отказа на скоринге. Или собрать аудиторию по геолокации в районах новостроек и предложить им кредит на осуществление ремонта в новой квартире. Вариантов множество, не игнорируйте эти дополнительные возможности.

Заключение

В работе с контекстной рекламой финансовых организаций и банков действительно есть сложности, которые решить не так просто, как в других сферах. Но эти проблемы не являются неразрешимыми. Проработка и комплексное решение этих проблем приводят к росту эффективности и снижению стоимости продвижения.

Материал подготовлен для журнала «Банковское дело».

Ваша реклама на ppc.world

от 10 000 ₽ в неделю

Читайте также

Топ-63 подарка для digital-специалиста на Новый год

Как упростить работу в Директе: инструменты автоматизации Директ Коммандер, Excel, API, Telegram

Последние комментарии